税法上の優遇措置

国立がん研究センターへの寄付金には、特定公益増進法人への寄付として税法上の優遇措置が受けられます。

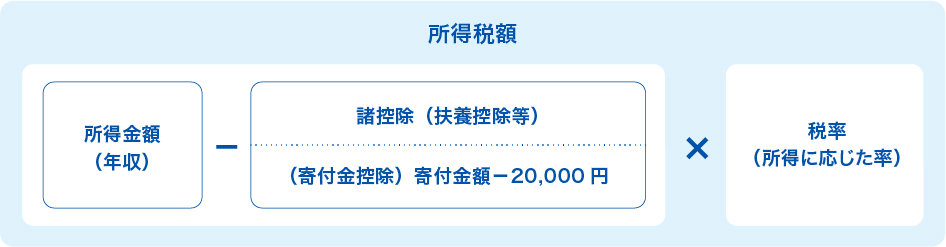

所得税について

所得税法の規定により、「寄附金控除」として所得金額から差し引かれます。

寄付金額(その年分の総所得金額等の40%相当額を上限)から2,000円を引いた額を、当該年の所得金額から控除することができます。

控除を受けるために必要な手続き

ご寄付いただいた後に当センターからお送りする領収書を確定申告の際に添付してください。

申告時の記載事項

- 寄付金の種類:上記以外の寄付金控除に該当する寄付金

- 寄付先の名称:国立研究開発法人国立がん研究センター

- 寄付先の所在地:東京都中央区築地5-1-1

国税庁

- 一定の寄附金を支払ったとき(寄附金控除)(外部サイトにリンクします。)

- 税についての相談窓口(外部サイトにリンクします。)

住民税について

東京都にお住まいの方に関しては、当施設は東京都より条例指定された独立行政法人のため、翌年度の住民税から税額控除されます。他県などにお住まいの方は、各自治体にお問い合わせください。住民税における寄附金の取扱いについては下記よりご確認ください。

- 総務省|自治税務局|ふるさと納税以外の寄附金税制 (soumu.go.jp) (外部サイトにリンクします。)

相続税について

当センターにご寄付頂いた財産について相続税は課税されません。相続税申告の際に、当センター発行の領収書を添付してください。

国税庁

- No.4141 相続財産を公益法人などに寄附したとき(外部サイトにリンクします。)

法人税について

当センターへの寄付金は、法人税の税制上の優遇措置があります。当センターへの寄付金合計額と寄付金損金算入限度額(算式は下記ご参照)のいずれか少ない金額が損金に算入されます。

(資本金等の額×当期の月数/12×3.75/1000+所得の金額×6.25/100)×1 / 2

控除を受けるために必要な手続き

確定申告書に寄付金額を記載し、その明細書を添付するとともに、所定の書類の保存をしている必要があります。国税庁

- No.5283 特定公益増進法人に対する寄附金(外部サイトにリンクします。)